盈富配资 股息率4.3%的医药龙头: PE不到15倍的丽珠集团, 业绩反转三大信号

说起丽珠集团,很多人第一反应是“太太口服液那个公司”。

但你可能不知道,丽珠真正的“王牌”藏在另一个赛道——辅助生殖。在这个领域,它是国内当之无愧的“隐形冠军”。

而且,这家公司已经悄悄走出了长达两年的调整期,反转信号已经显现。

2025年年报显示:营收120亿,扣非净利润20亿,虽然增速只有1.5%左右,但结构已经发生了质变——毛利率、现金流、存货,三大指标连续两个季度改善。

更难得的是,在医药行业整体承压的背景下,丽珠拿出了4.29%的股息率,PE只有14.75倍,估值处于历史偏低区间。

今天我们就拆一拆这份年报,看看丽珠的“反转”到底成色如何。

一、公司概况:辅助生殖赛道的“国家队”选手

丽珠集团是老牌优质药企,旗下不光有家喻户晓的太太口服液等消费中药,更有两大核心业务板块:原料药出口和辅助生殖药物。

但最值得细说的,是它在辅助生殖领域的布局。

丽珠在辅助生殖药物领域已经深耕了30多年。主力产品注射用尿源促卵泡素(u-FSH) 于2005年上市,目前在国内该领域占据超过90%的市场份额,属于绝对龙头。

更重要的是,公司重组人促卵泡激素注射液(r-FSH) 已经申报上市,预计2026年获批。如果顺利,丽珠将成为国内唯一同时拥有“尿源+重组”双技术路径的促卵泡激素生产企业。

辅助生殖这个赛道,不仅有技术壁垒,更有政策红利。

公司最大的优势就是现金流稳、产品壁垒高、分红大方。不靠炒作,靠扎实经营赚钱。在医药行业里属于少见的稳健型选手,抗风险能力很强。

二、核心财报解读:反转早有信号,四季度进一步确认

先看核心数据:

· 营业收入:120.20亿元,同比+1.76%

· 扣非归母净利润:20.09亿元,同比+1.51%

看似微增,实则结构大改善,拐点已确立。

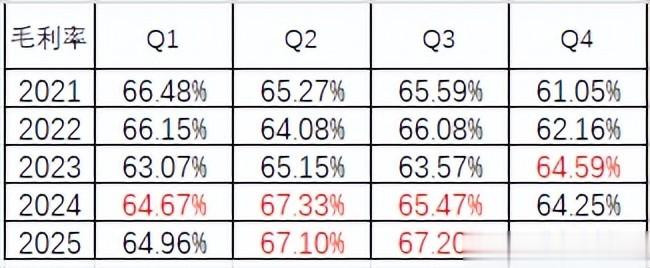

1. 盈利反转:毛利率、现金流连续两个季度回暖

丽珠其实在三季度就已经出现反转信号:经营性现金流、毛利率、存货指标连续两个季度改善,说明经营底已经出现。

到四季度进一步确认,毛利率持续修复,盈利质量稳步抬升,公司彻底走出前期压力区间。

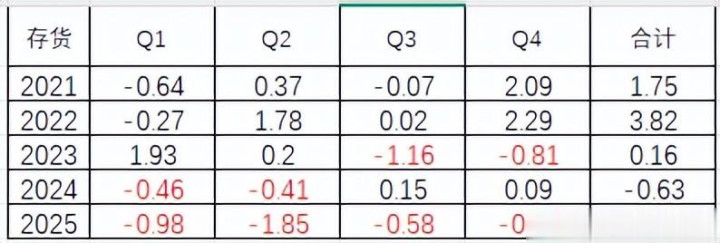

2. 存货大改善:去库顺利,产品动销向好

最亮眼的就是存货指标持续改善。举个直观的例子:存货周转天数从之前的180天左右,降到了120天左右,相当于产品畅销度提升了约50%。这说明产品卖得动、渠道去库存顺畅,是业绩反转的硬核信号。

3. 应收账款平稳,营收稳步增长

应收账款整体可控,没有出现坏账压力,配合营收稳步增长,说明收入是真实回暖。

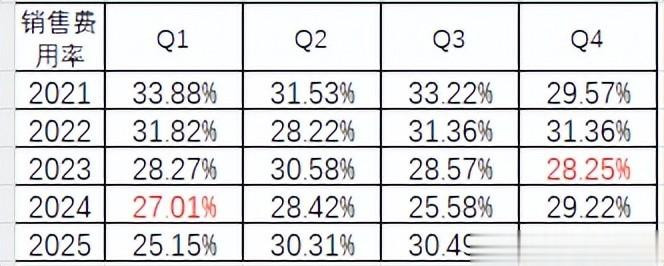

4. 一个细节:销售费用率略有抬头

四季度销售费用率小幅上升,属于为产品放量做推广,短期投入换长期增长。只要营收能跟上,就是良性投入。

三、估值情况:低估值+高股息,性价比拉满

根据2025年年报数据:

· 当前PE 14.74倍(10年期估值走势30分位16.85)

· 当前PB 2.14倍(10年期估值走势30分位2.4)

估值目前处于历史低位区间,安全边际很高。

更亮眼的是分红:2025年拟每10股派14.3元,对应股息率4.30%。

这个水平在医药股里是什么概念?中药板块平均股息率大概在2.1%左右,丽珠4.30%的水平排名行业前3%。在医药行业整体承压的背景下,这种“高股息+稳业绩+低估值”的标的,非常稀缺。

四、总结:反转基本确认,稳健高股息的医药优等生

整体来看,丽珠集团2025年财务指标全面复苏,三季度确立反转,四季度进一步夯实。

公司经营稳健、现金流扎实、存货改善、分红大方。虽然营收增速不激进,但确定性极强。

对于偏好稳健、看重高股息的投资者来说,丽珠属于进可攻退可守的优质医药蓝筹。

丽珠集团这份年报,你看了吗?辅助生殖赛道迎来政策红利,你觉得丽珠能抓住这波机会吗?

4.3%的股息率,PE不到15倍,你觉得这波业绩反转能持续吗?

高股息医药股你会不会配置?

评论区聊聊你的判断。

风险提示:本文仅基于公司公开财报数据进行客观解析,不构成任何投资建议。股市有风险,投资需谨慎。

美港通证券提示:文章来自网络,不代表本站观点。